电解铝行业最近来了一波业绩和股价的冰火两重天。

报喜要趁早,部分行业龙头近期公布了今年第三季度的经营情况。受电解铝价格大幅增长和云南水电铝一体化项目投产影响,神火股份(000933)前三个季度累计盈利23亿元,同比增加367%,可谓人努力,天帮忙。

股市的买卖,买的就是预期。尽管电解铝价格已经突破了23000元/吨,龙头企业们从九月中旬股价开始走下坡路,神火股份(000933)一个月跌了40%,云铝股份(000807)市值接近腰斩。

投资们普遍看衰电解铝企业。周期股和和对应周期品的价格,出现了严重背离。难道玩家们的“高光时刻”已经到头了吗?

一.供给不稳,地动山摇

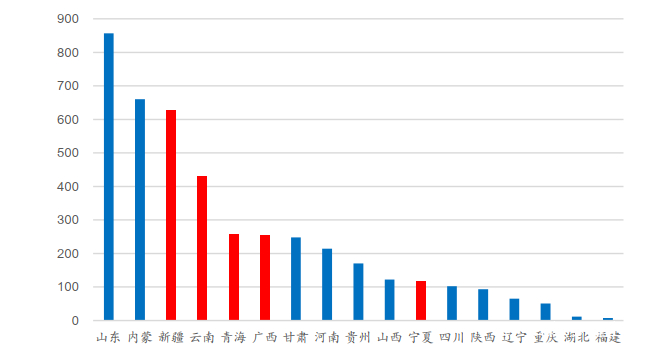

“双碳“、”双控“和电改三板斧抡完,电解铝企业们可以准备过冬了。 “双碳“,肯定是今年各行各业绕不过去的话题。我国2019年一共排放了106亿吨二氧化碳,其中电力和制造两个各行业”贡献“了84%的二氧化碳。制造业中电解铝企业可是用电大户,每吨火电铝大约会产生13万吨二氧化碳排放,水电铝则相对较少(1.8万吨),按照去年电解铝产量约3700万吨计算,我国排放的二氧化碳中,6%来自电解铝。 如果是“双碳“政策让电解铝行业来了个小感冒,那么能耗双控则让行业集体发烧。 随着916“双控”制度方案的出台,各省份纷纷颁布了一系列措施,加码高耗能企业限电限产。电解铝行业的主要成本支出是氧化铝和电价,所以全国的产能也主要集中在成本较低的地区,如山东、内蒙、新疆等。而从国家发布的第一季度双控完成晴雨表来看,新疆、云南、青海都亮起了红灯。 任何行业都有起伏,尤其是对电解铝这种周期性行业更是如此。阳光大道和羊肠小道,各有各的走法。但是谁不想走得更顺畅些呢? 再生铝,或许是个不错的选择。再生铝主要就是将废铝回收,重新制成铝制品。去年我国再生铝产量达735万吨,占全国原铝产量的19.7%。望眼发达国家,美国再生铝用量占全部用铝量的70%,欧洲再生铝用量大概占全部用铝量的60%,日本占比90%,我国的再生铝市场也是有比较大的增长空间。据东方证券估计,21-23 年再生铝产量复合增速约 16.7%。 中国电解铝的天花板就是4500万吨,在这个增量基本无望,只有产能置换一条出路的市场里,随着全国的“双碳”政策落地,绿电供给已经被提上日程。电解铝产能大省云南、新疆、青海也恰好是绿电发展的重要地区。唯有转型升级,方可走向阳光大道。 国内难我们就往国外看,近些年氧化铝产能海外建设近年增多,电解铝产能尚未有海外产能。而海外电解铝单吨投资大,项目建设一般需要至少两年,同时由于海外的交通运输、人力效率可能和国内相比存在差距,所以投资前需要做好周密的经济性分析。 那么,再生铝、绿电电解、走出去,或许就成了电解铝企业们翻过“三座大山“后的”三座金山“。但是我们也要清醒认识到,每一座上都有很长的路要走,冰冻三尺,非一日之寒。 所以,当大家已经喊出了“此时不抄底、更待何时”的时候,先等一等,指挥棒高高挥起,不可能轻轻落下,请让子弹飞一会儿。

二.行业还会有春天吗?